Auf ein Wunder brauchen sie nicht zu hoffen, auf neue Ausgleichsmechanismen für Europa schon: Gläubige im Vatikan. Foto: Pier Paolo Cito (Keystone)

Erfreulicherweise sind die südeuropäischen Länder zum Wachstum zurückgekehrt. Sogar das von einer langjährigen Stagnation geplagte Italien wuchs im zweiten Quartal 2017 um 0,4 Prozent, was auf das ganze Jahr gerechnet 1,5 Prozent ausmacht. Spanien verzeichnet seit 2015 sogar jährliche Wachstumsraten von rund 3 Prozent. (Quelle: Eurostat)

Weniger erfreulich ist, dass diese Wachstumsraten von manchen als Beleg dafür genommen werden, dass alles wieder in Ordnung sei. Es senkt den Druck, die Währungsunion auf eine dauerhafte Basis zu stellen. Die nächste Krise wird die Schwächen dann wieder schonungslos offenlegen.

Dass nicht alles in Ordnung ist, sieht man schon allein daran, dass die Geldpolitik nach wie vor extrem expansiv ist. Auch der Euro war bis vor kurzem eher unterbewertet. Wenn Italien unter solchen Bedingungen ein Wachstum von 1,5 Prozent erzielt, ist das wenig.

Maastricht-Kriterien knapp erfüllt

Zweitens gelingt es nicht einmal dem schnell wachsenden Spanien, die öffentlichen Schulden in der Aufschwungsphase abzubauen. Der Grund ist, dass das Wachstum zu einem grossen Teil öffentlichen Budgetdefiziten geschuldet ist. Spanien wird dieses Jahr voraussichtlich ein Defizit von 3 Prozent haben, also gerade noch die Maastricht-Kriterien erfüllen.

Ein dritter Indikator, der zeigt, dass die Ungleichgewichte innerhalb der Währungsunion längst nicht verschwunden sind, ist die Entwicklung der Wechselkurse. Ein neues Datenset zeigt das Ausmass der Über- und Unterbewertung (Quelle).

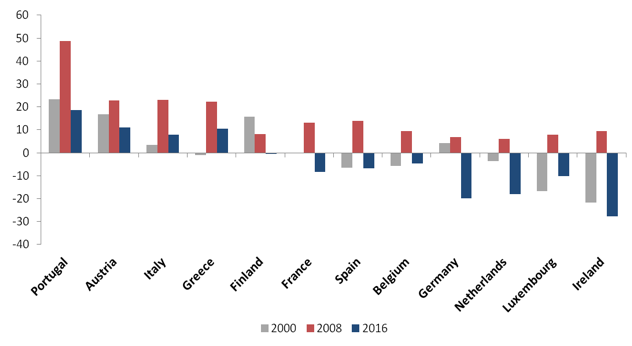

Die folgende Grafik verdeutlicht, dass Griechenland, Italien und Portugal nach wie vor ein zu hohes relatives Preisniveau gegenüber ihren Handelspartnern innerhalb und ausserhalb des Euro haben. Sie konnten zwar alle ihre preisliche Wettbewerbsfähigkeit zwischen 2008 und 2016 verbessern – der blaue Balken ist deutlich kleiner als der rote. Aber sie befinden sich immer noch deutlich im Positiven. Von den südeuropäischen Ländern hat nur Spanien eine reale Abwertung erreicht – der blaue Balken zeigt nach unten.

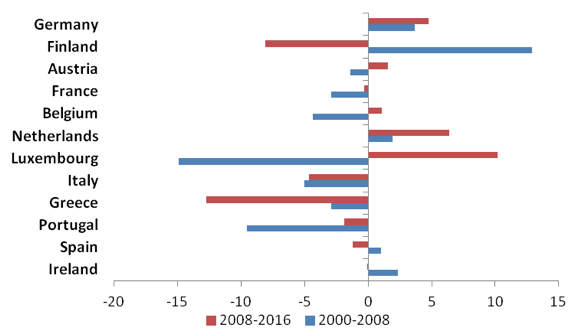

Leider haben aber auch die Überschussländer des Euroraums eine Senkung des realen Wechselkurses erfahren. Insbesondere Deutschland und die Niederlande haben kräftig abgewertet. Gemäss den Autorinnen und Autoren hat dies mit der starken Verbesserung der Realwirtschaft zu tun. Das bedeutet: Der deutsche und niederländische Gleichgewichts-Wechselkurs ist gestiegen, aber der reale effektive Wechselkurs ist gesunken, weil die Preise weit weniger gestiegen sind als der Gleichgewichts-Wechselkurs.

Die folgende Grafik zeigt die Veränderung der Gleichgewichtskurse seit dem Jahr 2000. In Deutschland und in den Niederlanden hat sich der grösste Zuwachs ergeben.

Nun kann man lange darüber streiten, ob das neue Datenpaket besser oder schlechter ist als die bisherigen. Die Messung der realen Wechselkurse ist notorisch schwierig.

Aber die Ergebnisse bestätigen, was aufmerksame Beobachter immer wieder betonen, nämlich: Die grossen Differenzen innerhalb des Euroraums werden nicht einfach so verschwinden, der Euro ist nach wie vor in Schieflage. Und wenn keine Ausgleichsmechanismen implementiert werden, wird ein Teil des Kontinents immer mehr abgehängt, Südeuropa wird zum neuen Mezzogiorno.

Der Beitrag Noch ist Südeuropa nicht gerettet erschien zuerst auf Never Mind the Markets.