Politische Unruhen könnten ein Land zum Austritt aus der Währungsunion veranlassen: Proteste gegen die Arbeitsmarktreform in Italien im Dezember 2014. Foto: Massimo Percossi (Keystone)

Es sind mittlerweile sieben Jahre vergangen, seit die Eurokrise ausgebrochen ist. Im Herbst 2009 gab der neu gewählte griechische Regierungschef Papandreou bekannt, dass die offiziellen Daten zu den Staatsfinanzen falsch seien. Das Budgetdefizit betrage mehr als 12 Prozent, nicht nur sechs Prozent.

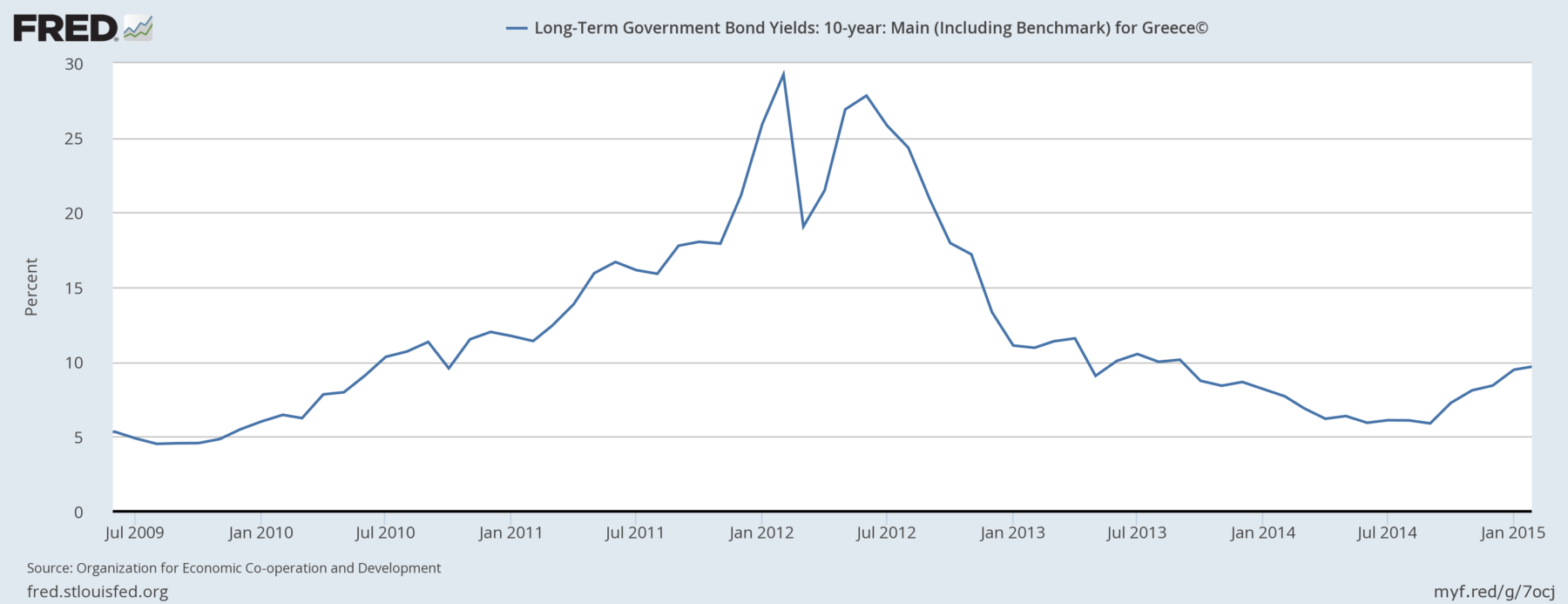

Bald stiegen die Renditen der griechischen Staatsanleihen. Im April 2010 eskalierte die Griechenland-Krise und sprang in den folgenden Monaten auf andere Länder über.

Langzeitrenditen griechischer Staatsanleihen. Quelle: OECD

Was ist seither passiert? Einiges. Die EZB hat die implizite Garantie aller Staatsanleihen übernommen und die Zinsen auf ein Rekordniveau hinuntergedrückt. Die Euroländer haben einen Stabilisierungsfonds etabliert, drei Länder mit Krediten unterstützt und eine Art Bankenunion aufgesetzt. Die privaten Gläubiger Griechenlands wurden zu einem Schuldenschnitt gezwungen.

Ist damit die Währungsunion gerettet? Nein.

Die Architektur ist immer noch ungenügend. Die Währungsunion hat vielleicht ein Dach und paar Wände, aber kein Fundament. Nicht einmal die Bankenunion ist richtig verwirklicht. Wenn Banken Probleme haben, sind in erster Linie immer noch die jeweiligen Staaten zuständig, nicht die Eurozone als Ganzes. Es ist, wie wenn die Kantone Baselstadt und Zürich die UBS hätten retten müssen.

Besteht Hoffnung, dass sich das bald ändert? Nein.

Der Zusammengehörigkeitsgefühl der Euroländer war nie besonders gross und hat in den letzten Jahren eher abgenommen. Es ist deshalb höchst unwahrscheinlich, dass in nächster Zeit wesentliche Massnahmen ergriffen werden.

Wenn das stimmt, dann sind drei Szenarien wahrscheinlich:

- Der Euro bleibt, wie er ist. Der Süden tritt weiter an Ort, die Auswanderung nach Norden nimmt zu, die Löhne stagnieren, während in Deutschland der Boom zu einer höheren Inflation als im Süden führt. Dies trägt dazu bei, die Ungleichgewichte zwischen Nord und Süd abzubauen. Die Grundprobleme werden nicht gelöst, aber man findet sich damit ab und lernt damit zu leben.

- Es kommt zum grossen Knall. Es tritt ein südeuropäisches Land, z. B. Italien, aus, weil die ökonomische Misere grossen politischen Druck erzeugt.

- Die Währungsunion wird fragmentiert durch Kapitalkontrollen der südeuropäischen Länder, zunächst niederschwellig, dann immer stärker. Gleichzeitig wird der Bankensektor immer stärker staatlich kontrolliert.

Welches Szenario eintreffen wird, ist unmöglich vorauszusagen. Bisher drehte sich die öffentliche Diskussion vor allem um die ersten beiden Szenarien. Ich glaube, dass es an der Zeit ist, auch das dritte Szenario ernst zu nehmen: die schleichende Fragmentierung.

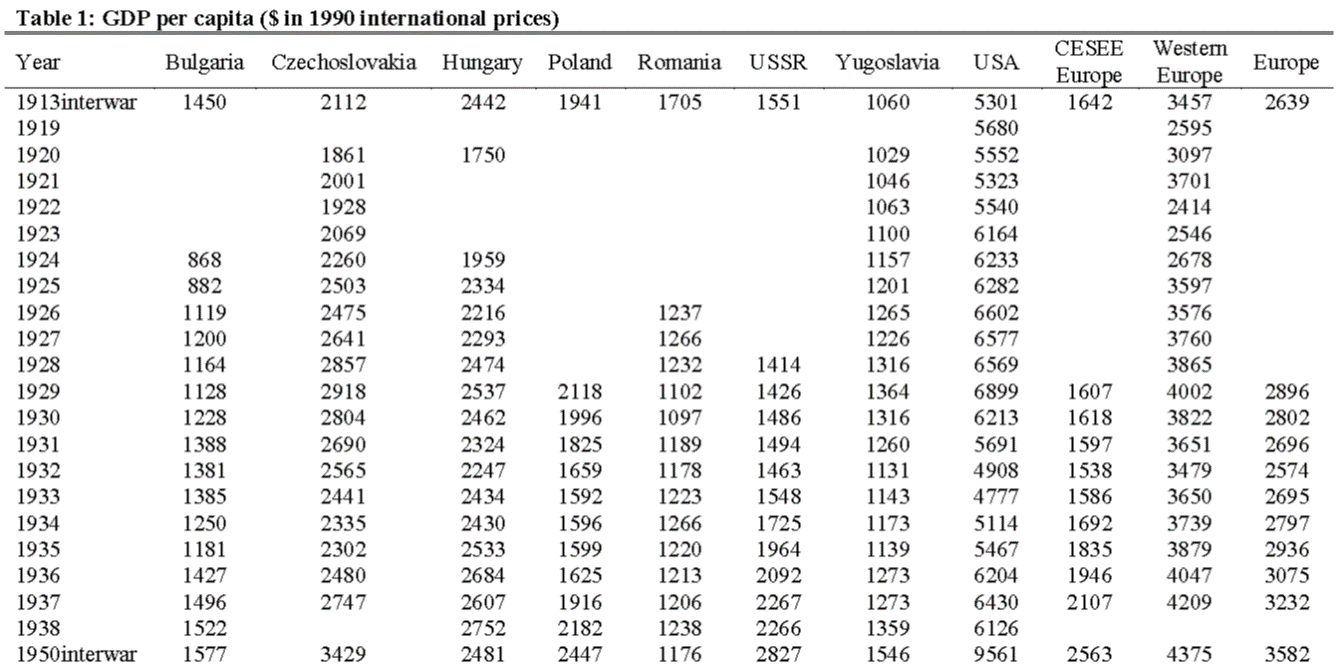

Es gibt jedenfalls historische Präzedenzfälle, allen voran die Wirtschaftspolitik der osteuropäischen Länder in den 1930er-Jahren. Wie heute funktionierte damals das Währungssystem nicht optimal. Wer sich aus der Depression und Deflation befreien wollte, musste den Goldstandard verlassen, abwerten und die Zinsen senken. Die westeuropäischen Länder taten dies zwischen 1931 und 1936.

Die osteuropäischen Länder hatten diese Option nicht, weil sie hohe Auslandsschulden hatten, die in ausländischen Währungen (Dollar, Pfund, Franc) denominiert waren. Eine Abwertung hätte zu einem starken Anstieg der Schulden geführt. Dies ist vergleichbar mit der heutigen Situation der südeuropäischen Länder. Ein Austritt aus dem Euro und eine Abwertung der Währung würden die Schuldenlast enorm erhöhen.

So blieb den osteuropäischen Ländern nichts anderes übrig, als sukzessive Kapitalkontrollen einzuführen, um die Kapitalflucht einzudämmen und die Zinsen zu senken – zunächst sanft, dann immer konsequenter. Gleichzeitig dehnten sie die Kontrolle über das Bankensystem und den Aussenhandel aus. Schliesslich schritten sie zum Mittel des Schuldenschnitts und der Exportsubventionen, um eine De-facto-Abwertung zu erreichen.

Die Politik funktionierte. Die osteuropäischen Länder konnten sich ab Mitte der 1930er-Jahre aus der Depression befreien (Quelle: Broadberry and Klein 2012). In allen Ländern war das BIP pro Kopf 1938 höher als 1935.

Pro-Kopf-BIP osteuropäischer Länder zwischen den Weltkriegen. Quelle: Broadberry and Klein

Der Preis war eine hochregulierte Wirtschaft. In diese Richtung könnte es auch in Südeuropa gehen. Erste Anzeichen gibt es bereits:

- Das Bankensystem ist zu einem grossen Teil ohne Stütze der EZB nicht mehr überlebensfähig. Banken halten Staatsanleihen, die von der EZB garantiert werden. Das ist wie eine schleichende Verstaatlichung.

- Kleinsparer haben Mühe, ihr Geld auf legalem Weg ins Ausland zu transferieren. Es ist der Anfang von niederschwelligen Kapitalverkehrskontrollen.

Es gibt einen Romandialog von Ernest Hemingway, den man in diesem Zusammenhang nicht genug zitieren kann. Er lautet folgendermassen:

“How did you go bankrupt?“ – „Two ways. Gradually, then suddenly.”

Den graduellen Bankrott Südeuropas erleben wir gerade. Es braucht nicht viel Fantasie, um sich vorstellen zu können, dass er nicht unendlich lange weiter gehen kann.

Der Beitrag Szenarien für Südeuropa erschien zuerst auf Never Mind the Markets.